固定資産の減価償却

消耗品は買った時にどういう仕訳をしているのかによって、決算時の仕訳が2通りあることが分かりましたね。

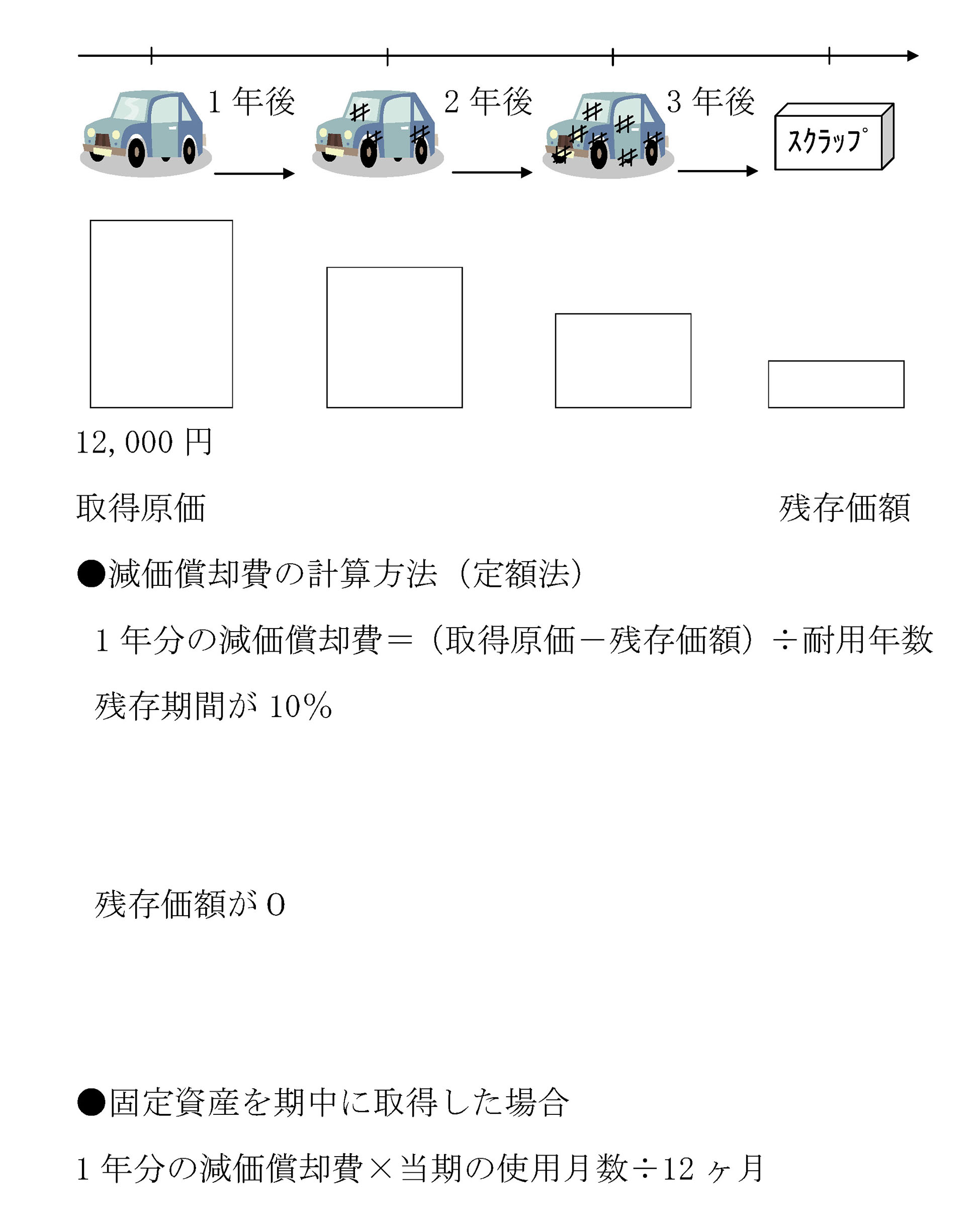

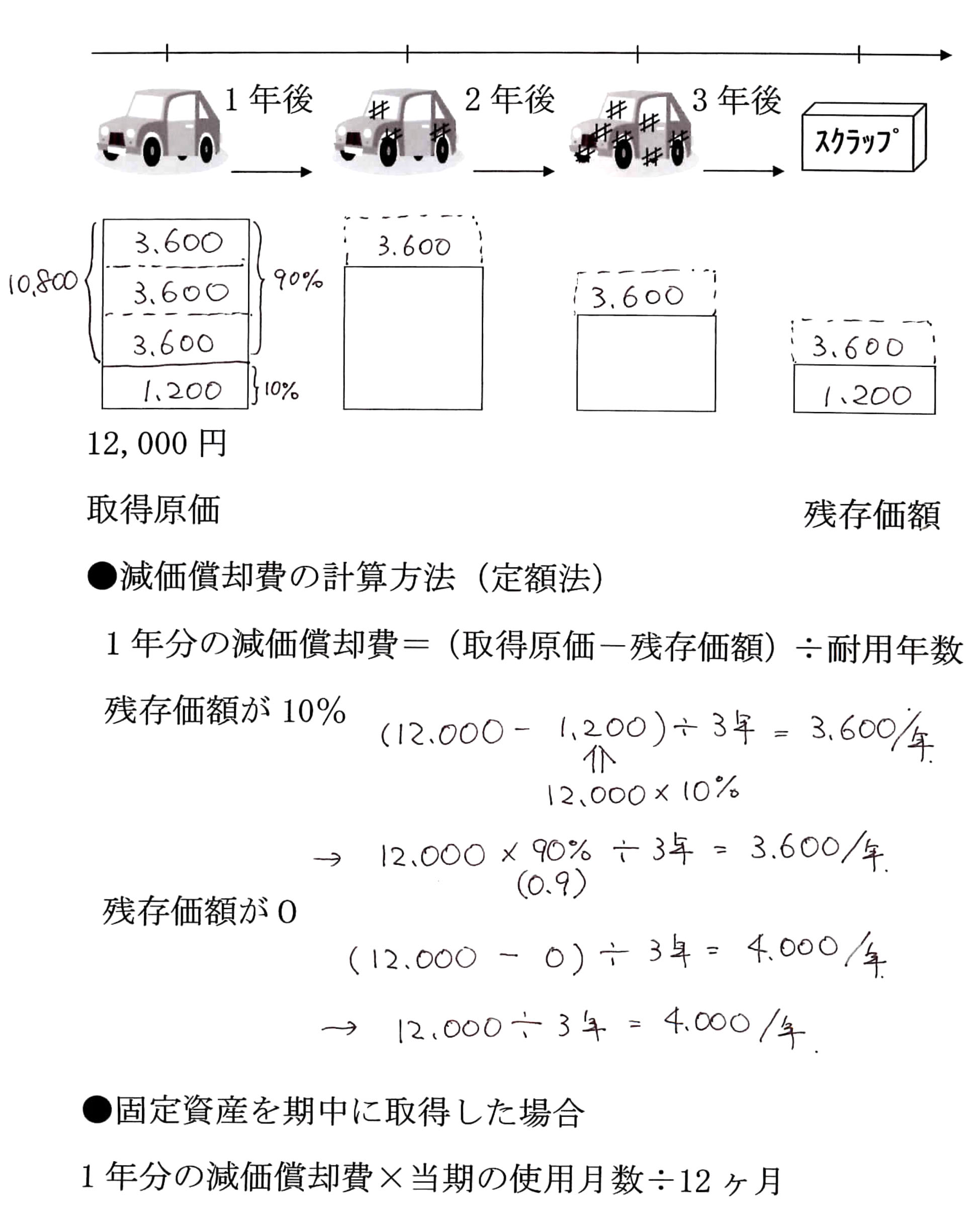

続いて、簿記3級試験で超重要な決算仕訳、減価償却(げんかしょうきゃく)です。

パソコンや車など、固定資産は使ったら価値が減ります。その年にどれだけ価値が減ったのかを計算していきます。計算といっても決まったパターンでできますのでご安心下さい。

問題集(固定資産の売却)

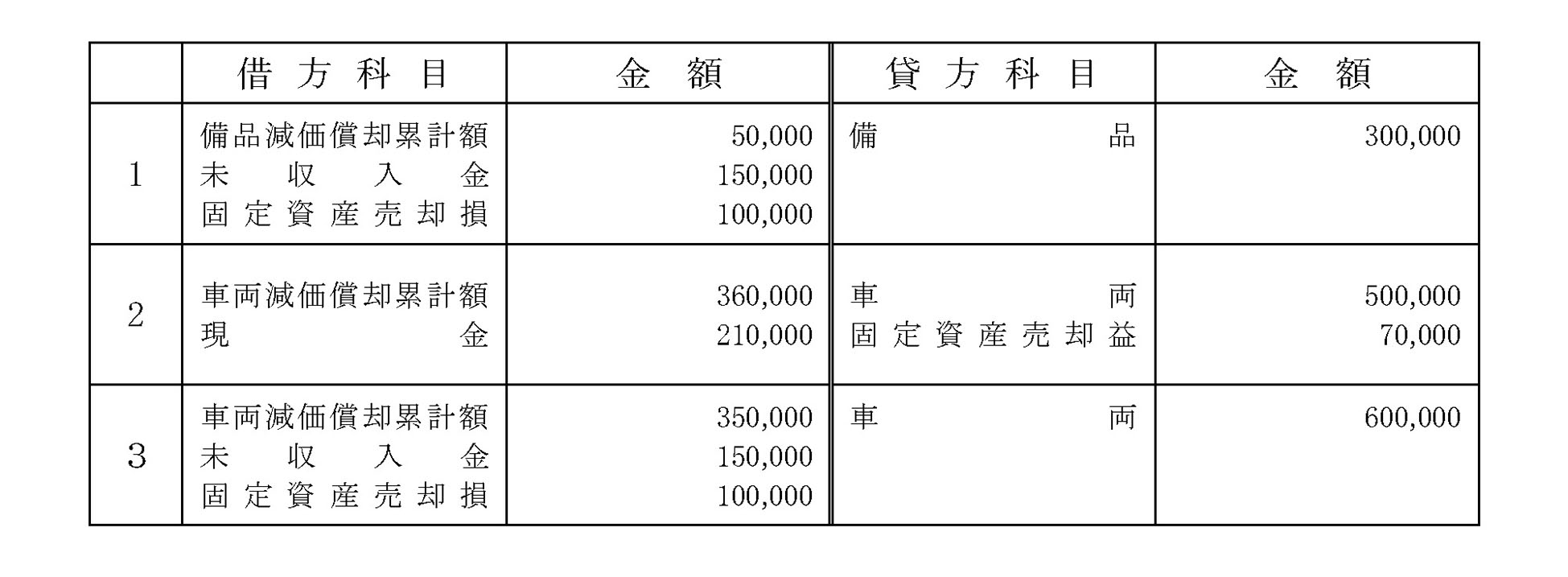

問題 20-1

1.備品を¥150,000で売却し、代金は月末に受け取る予定である。

(取得原価¥300,000、減価償却累計額¥50,000)

2.車両を¥210,000で売却し、代金は現金で受け取った。

(取得原価¥500,000、減価償却累計額¥360,000)

3.取得原価¥600,000、減価償却累計額¥350,000のトラックを売却し、代金¥150,000は月末に受け取ることとした。

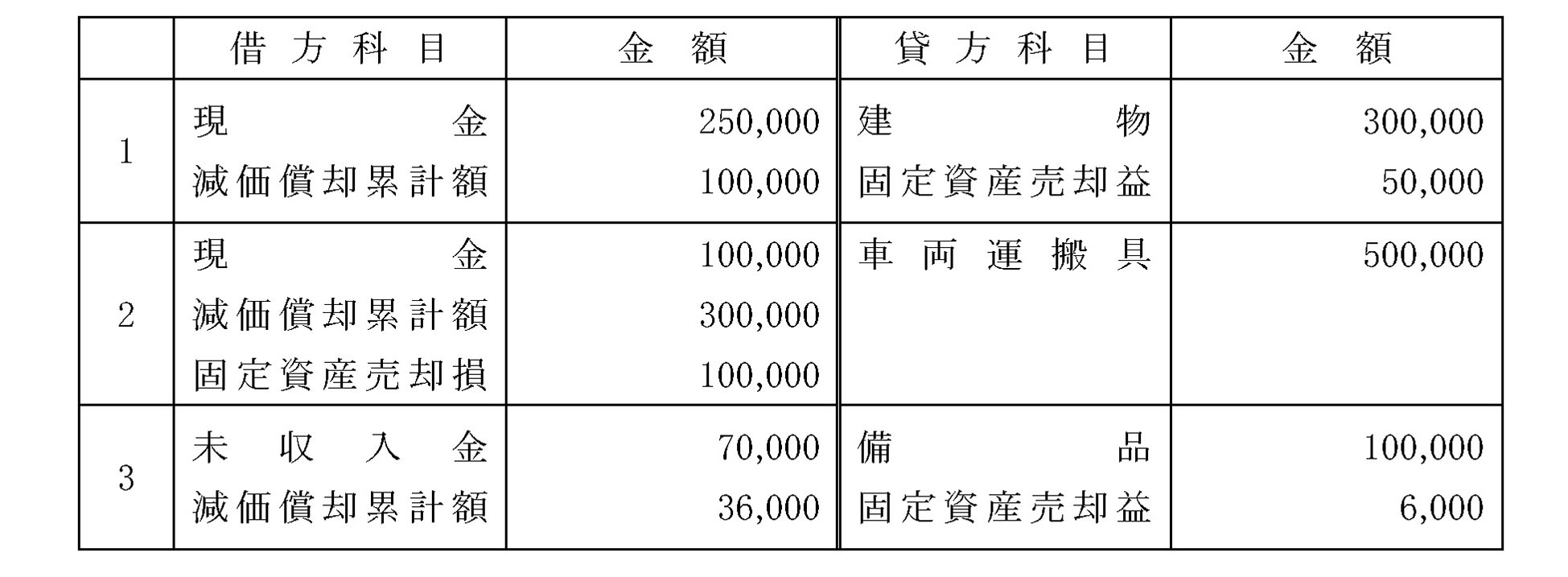

問題 20-2

1.営業用建物を売却し、代金¥250,000を現金で受取った。

(取得原価¥300,000、減価償却累計額¥100,000)

2.営業用の自動車を売却し、代金¥100,000を小切手で受取った。

(取得原価¥500,000、減価償却累計額¥300,000)

3.平成×5年1月1日に営業用の備品(取得原価:平成×3年1月1日、取得原価:¥100,000、残存価額:取得原価の10%、耐用年数:5年、減価償却方法:定額法、記帳方法:間接法)を¥70,000で売却し、代金は月末に受けとる。なお、決算日は年1回12月31日である。

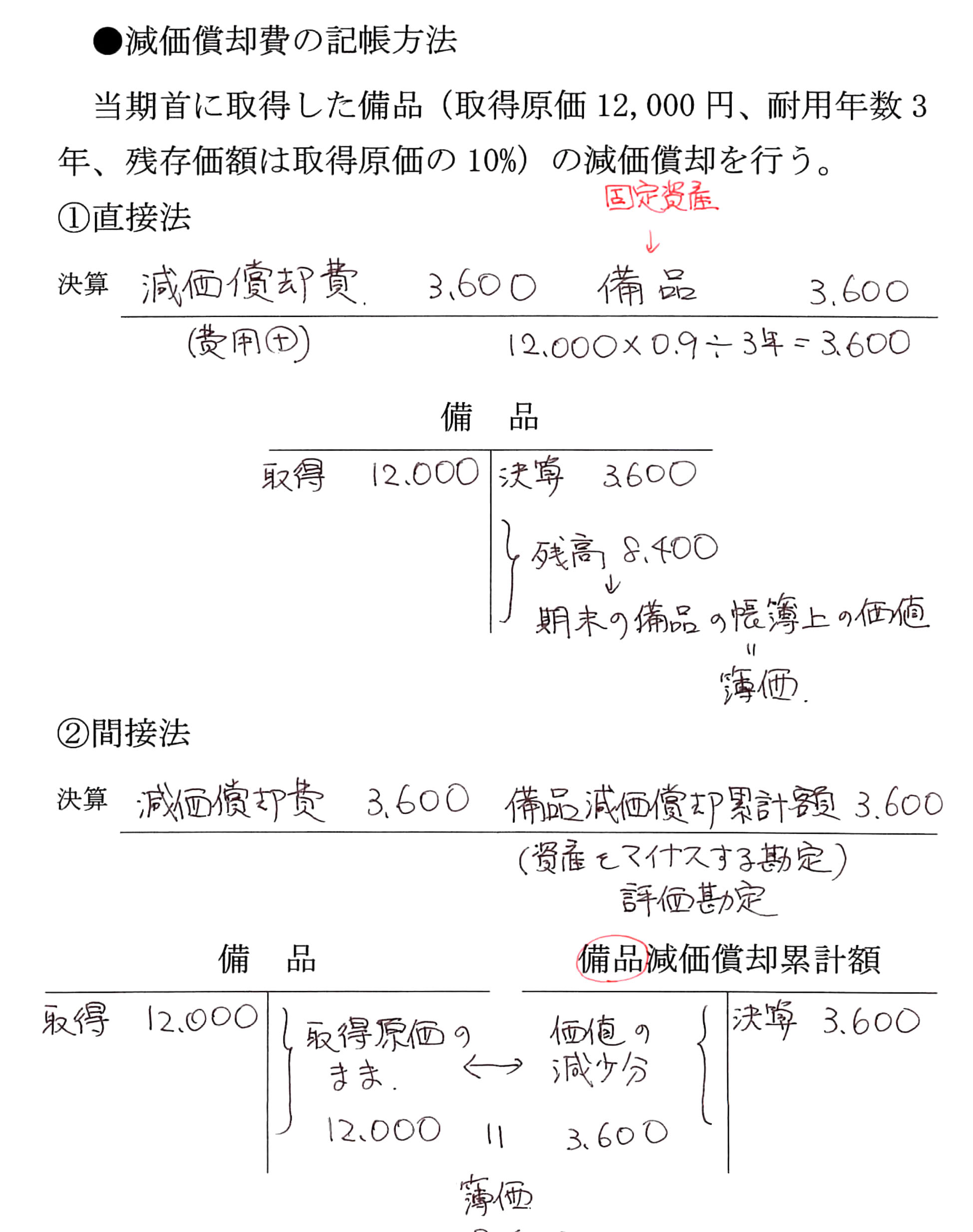

問題集(固定資産の減価償却)

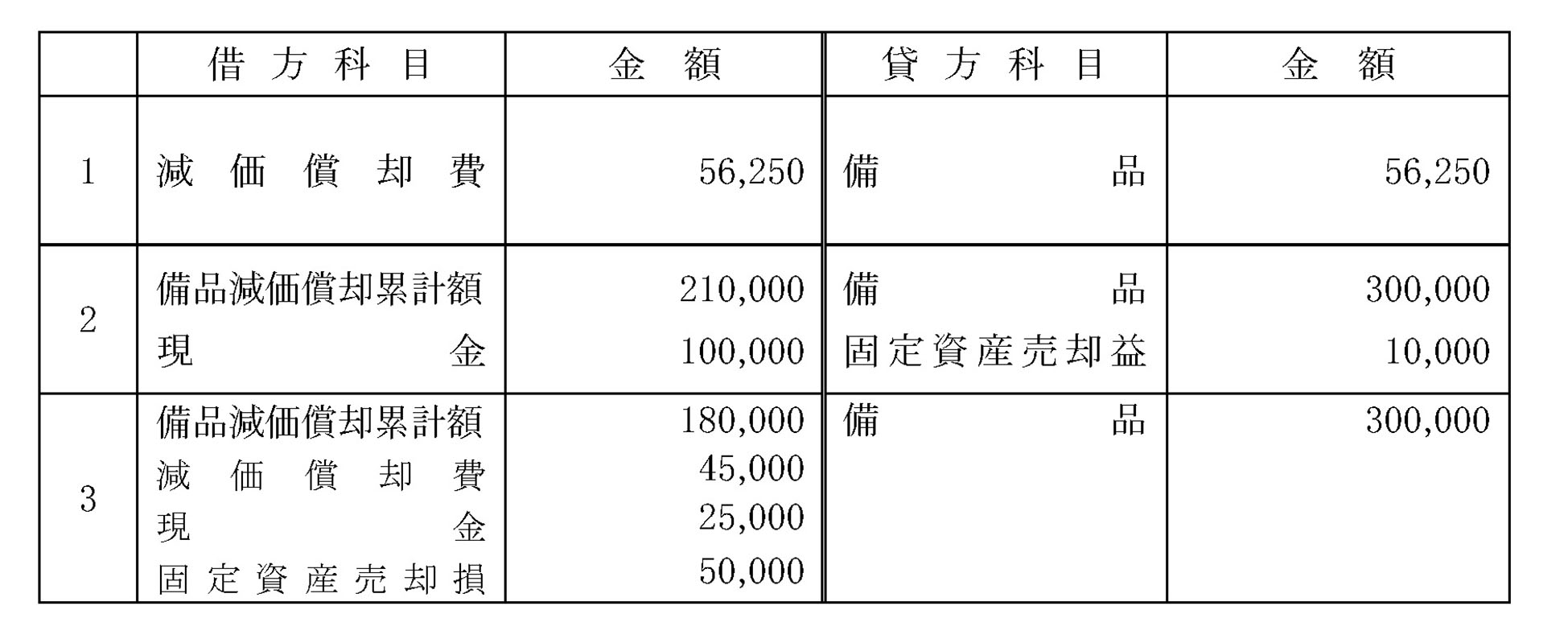

問題 42-2

1.決算(年1回)にあたり、購入後2年度日となる備品(取得価額¥500,000、耐用年数8年、残存価額:取得価額の10%)について、減価償却(定額法、直接法により記帳)を行う。

2.事務所の備品(取得原価¥300,000、減価償却累計額¥210,000、間接法により記帳)を期首に¥100,000で売却処分し、小切手を受け取った。

3.平成○6年12月31日に、不用となった冷暖房機(購入日:○2年1月1日、取得原価:¥300,000、減価償却方法=定額法、耐用年数:6年、残存価額:取得原価の10%、記帳方法:間接法、決算日:年1回12月31日)を¥25,000で売却し、代金は先方振出しの小切手で受け取った。なお、当期分の減価償却費の計上もあわせて記入すること。

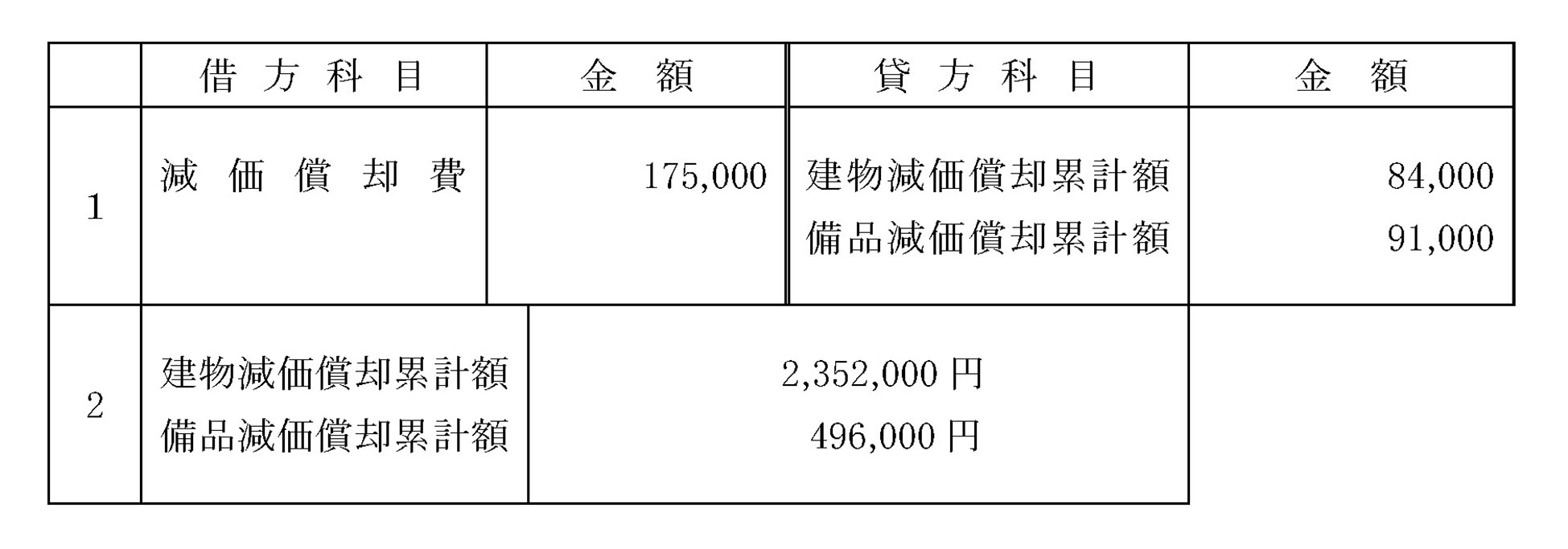

問題 42-3

次の資料にもとづいて、決算整理仕訳を行い、決算整理後減価償却累計額の金額を求めなさい。

建 物 4,200,000円 建物減価償却累計額 2,268,000円

備 品 960,000円 備品減価償却累計額 405,000円

(決算日:12月31日)

1.建物および備品について定額法によって減価償却を行う。ただし、存価額は建物、備品ともに取得原価の10%、耐用年数は建物についは45年、備品については8年とする。なお、備品のうち240,000円は当期9月1日に取得したものである。新備品の減価償却は耐用年数8年、残存価額は零として行うものとし、月割算によること。

2.決算整理後の建物と備品の減価償却累計額の金額を求めなさい。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。