現金過不足

簿記で使う「現金」には特徴があることが分かりましたね。

では、現金に関する仕訳を順番にみていきましょう。

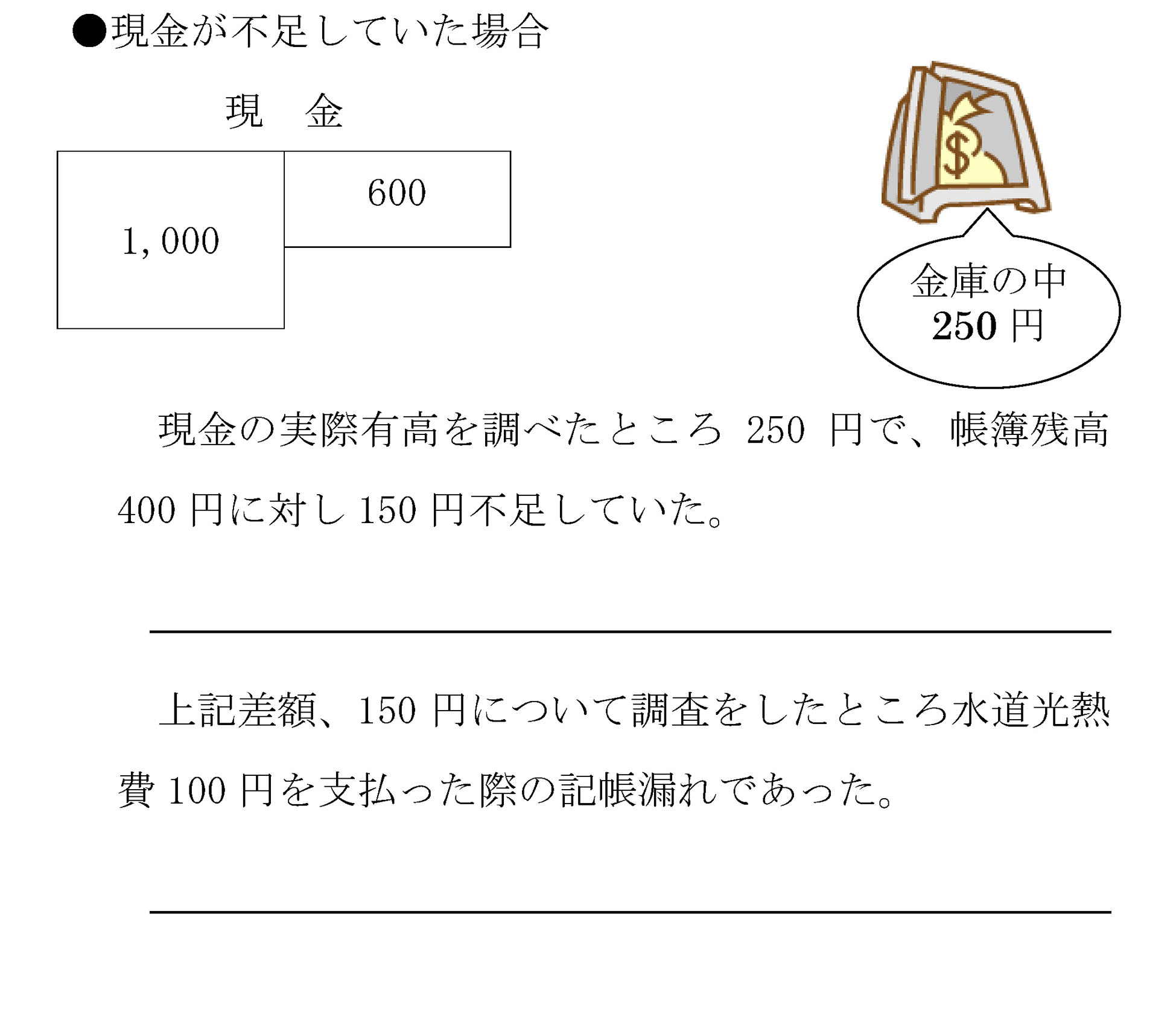

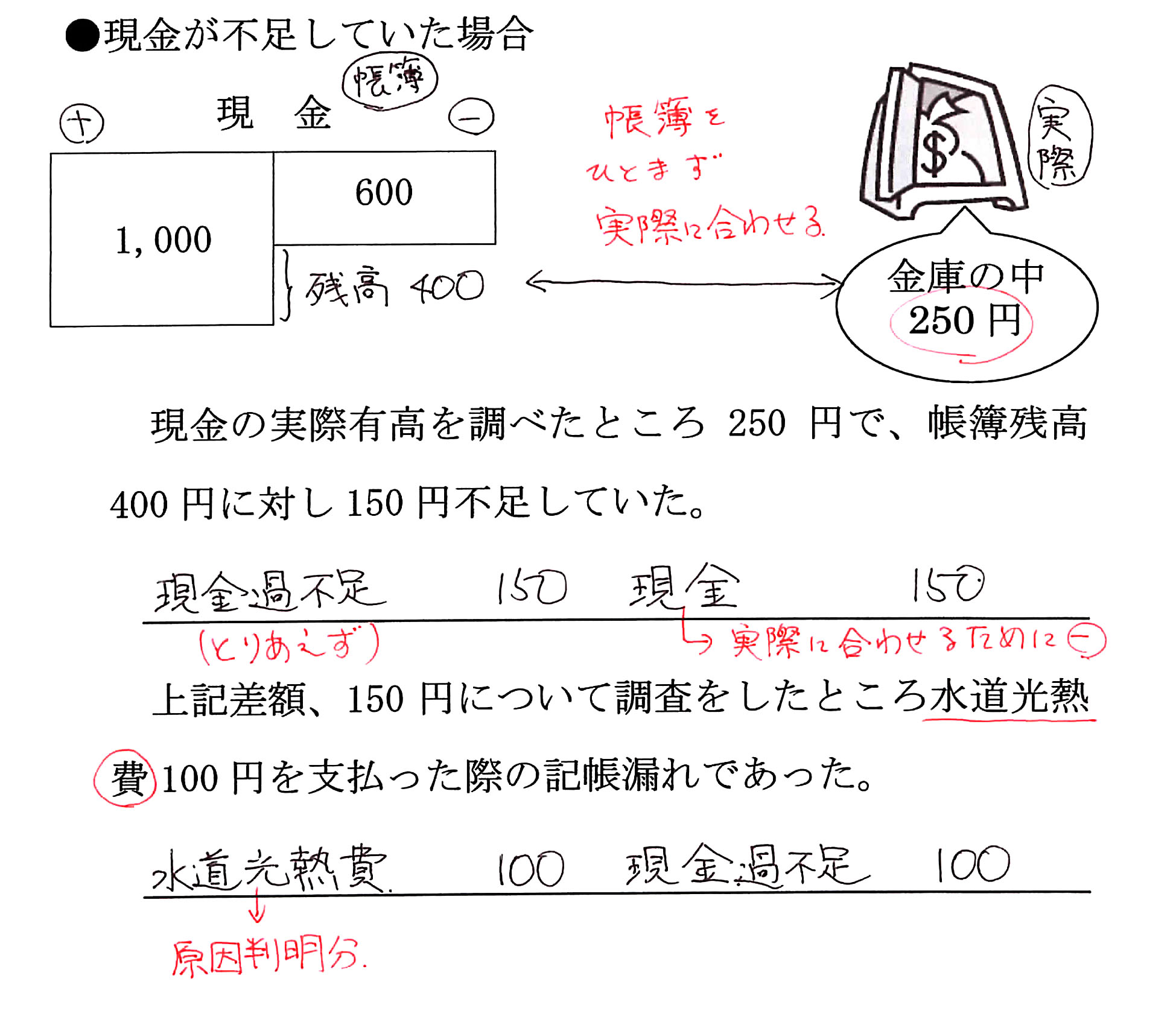

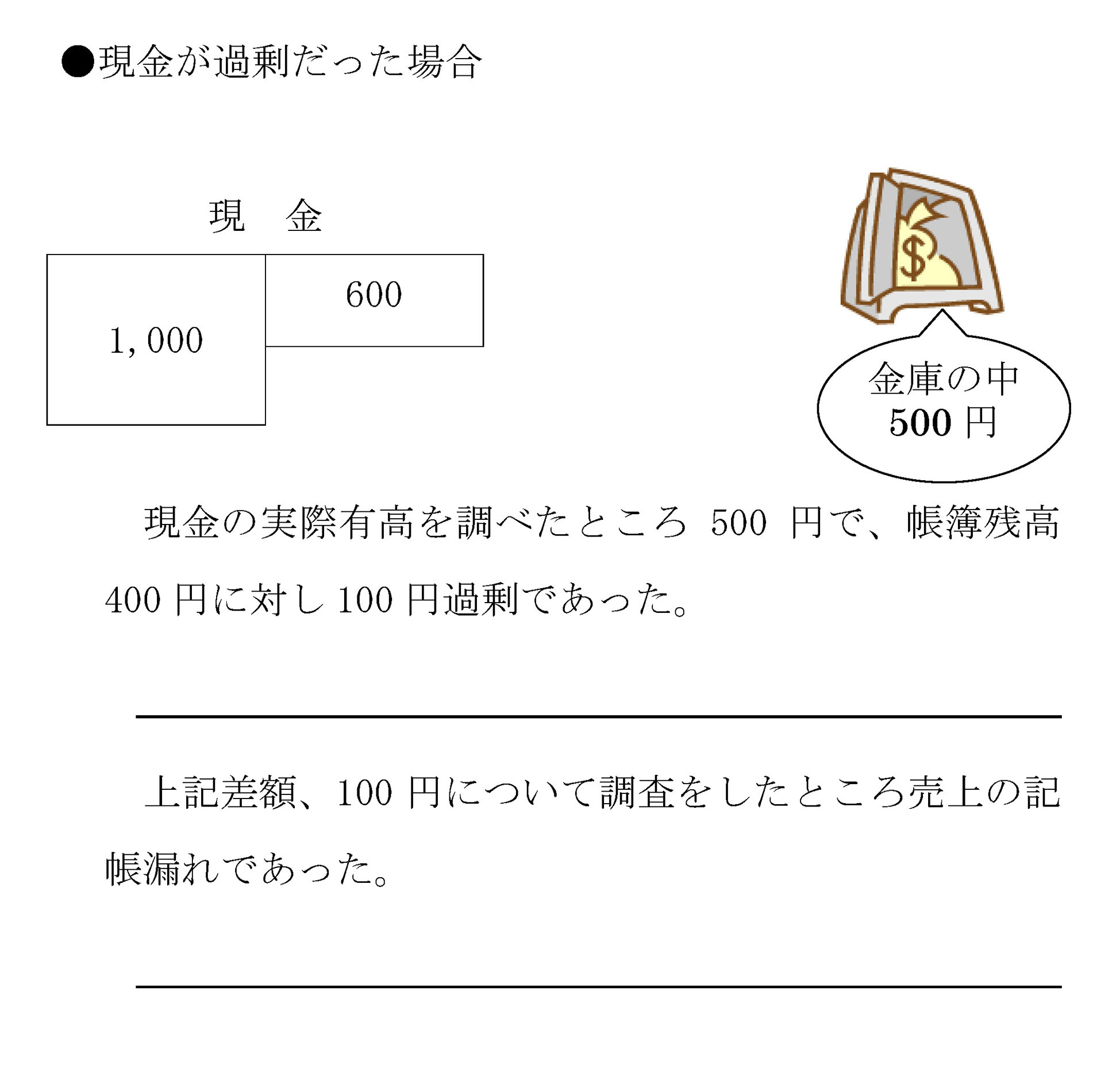

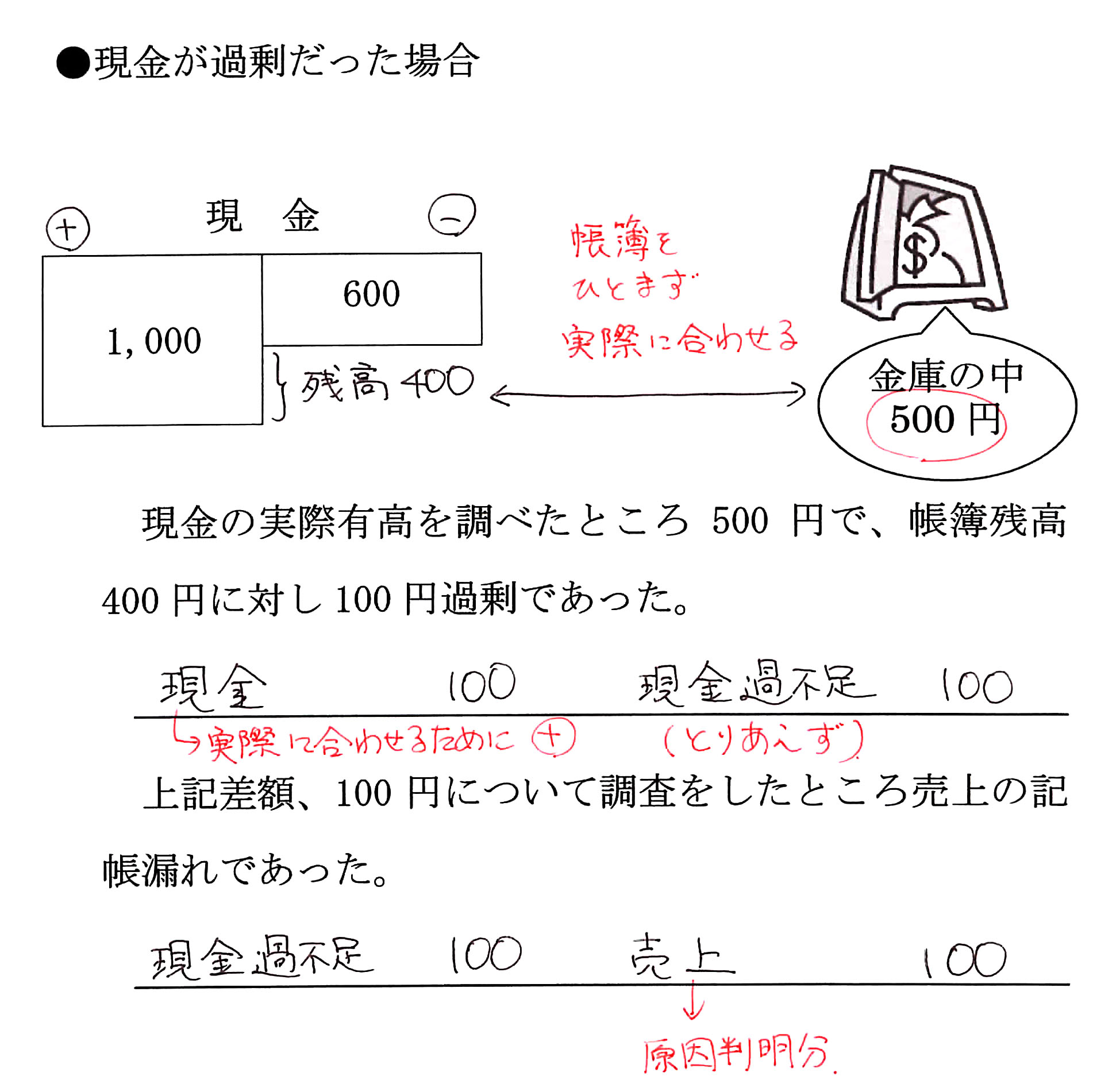

一日のお店の営業が終わってレジの中のお金を調べたら、売上と合わない・・。レジのお金が少なかったり、多かったり。

起こってはダメなことなんですけど、起こってしまうことはあります。

こんな時、どういう仕訳をするのでしょうか。

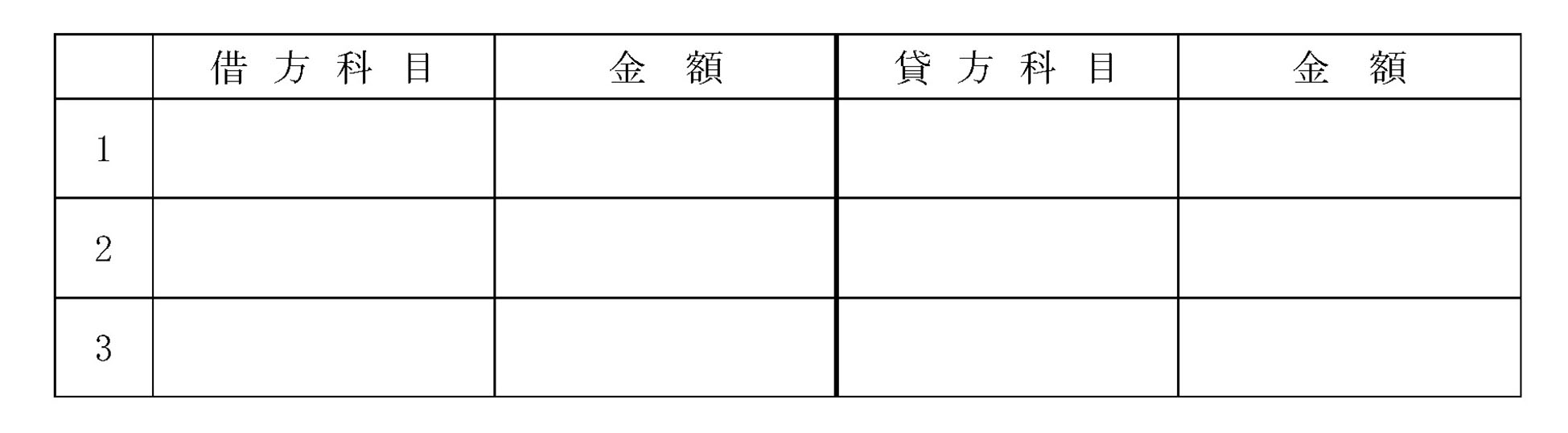

問題集(現金過不足)

問題 4-1

次の一連の取引の仕訳を示しなさい。

1.現金の実際有高が帳簿残高より¥25,000不足していることが判明した。

2.上記不足額のうち、¥8,000 は手数料の支払いの記入漏れであることが判明した。

3.1の不足額のうち、¥6,000 は切手代の記入漏れであることが判明した。

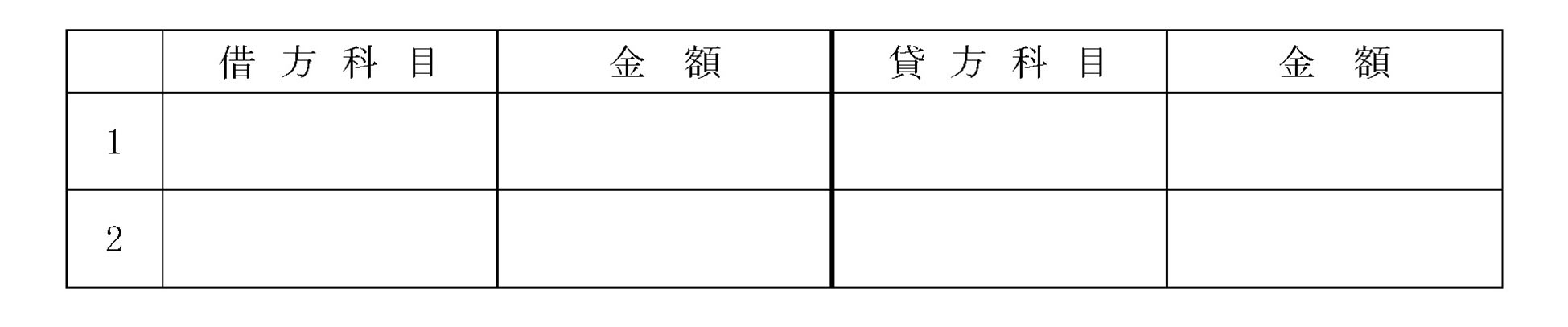

問題 4-2

次の各取引について仕訳しなさい。

1.現金の実際有高651,000円に対し、帳簿残高は610,000円であった。

2.上記1の原因を調べたところ、手数料の受取額32,000円が記帳漏れとなっていた。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。