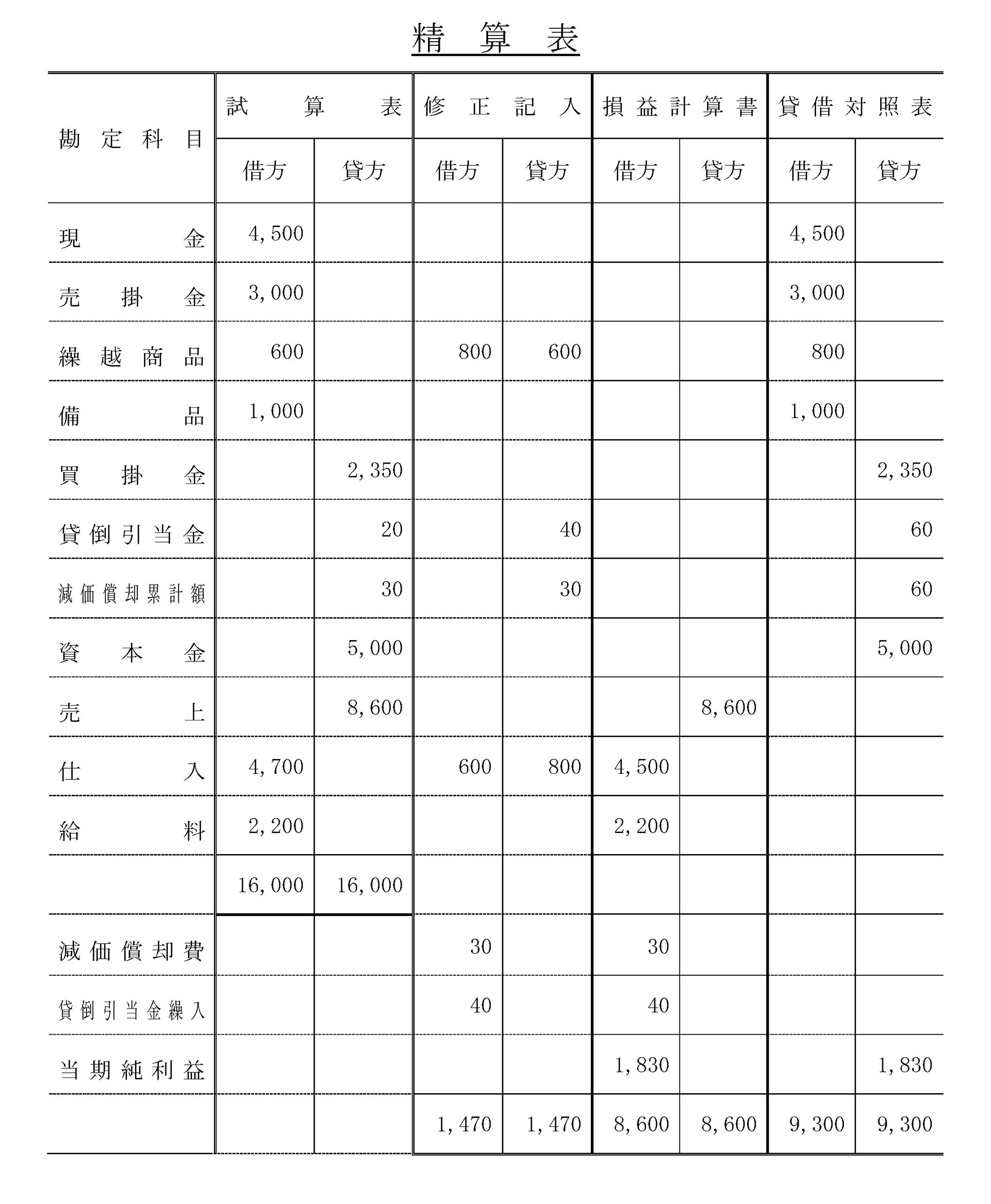

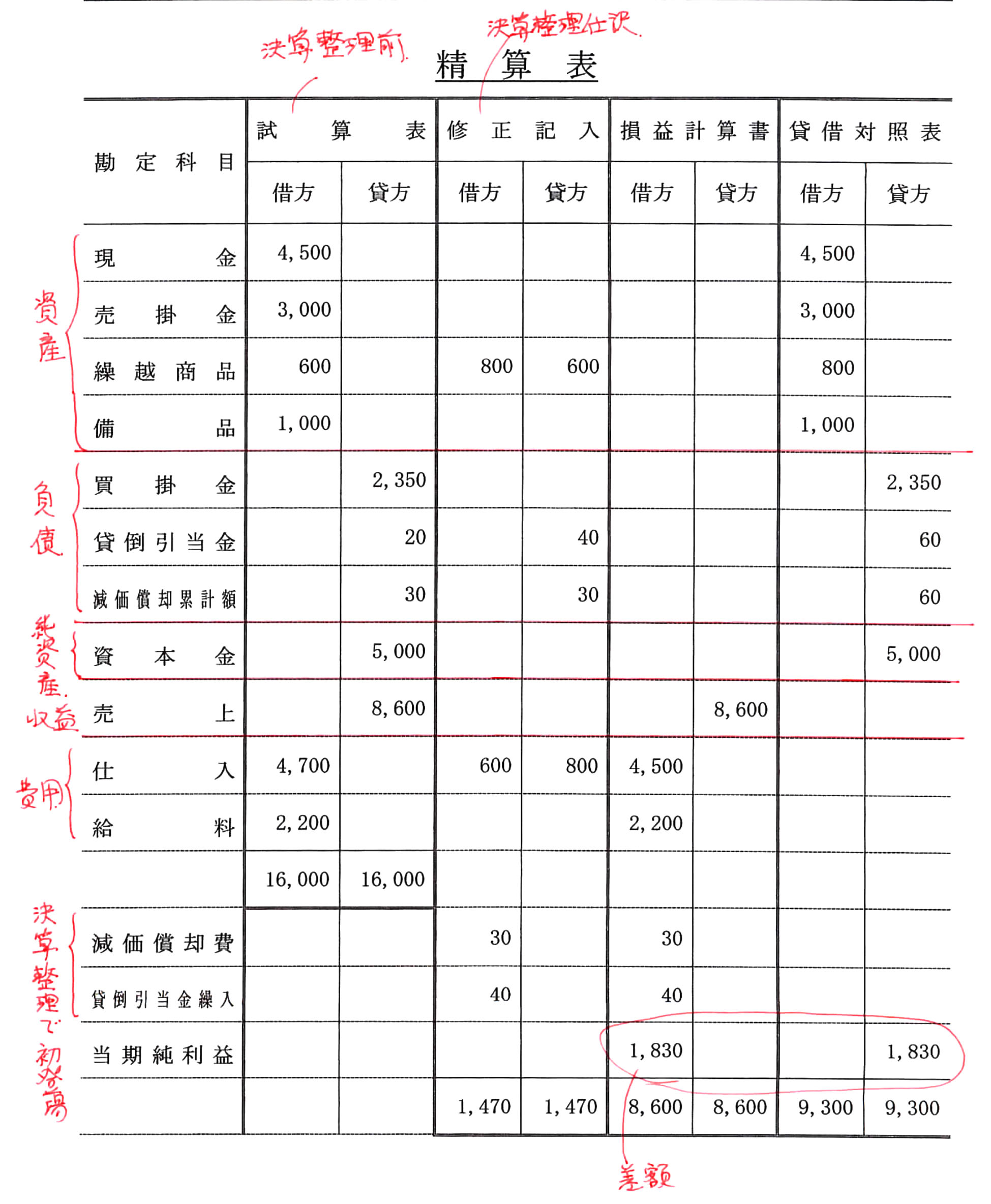

精算表の作成

皆さんこんにちは。講師の大熊です。

ここまで、簿記3級合格のための知識はほとんど身に付きました。本当におつかれさまでした。

あとは表の書き方を練習するだけです。

ここでは精算表という表を作ってみます。貸借対照表や損益計算書に載せる数字を一目で分かるようにした表です。

印刷できるレジュメ(PDF)のダウンロードはこちらから。

問題集(精算表の作成)

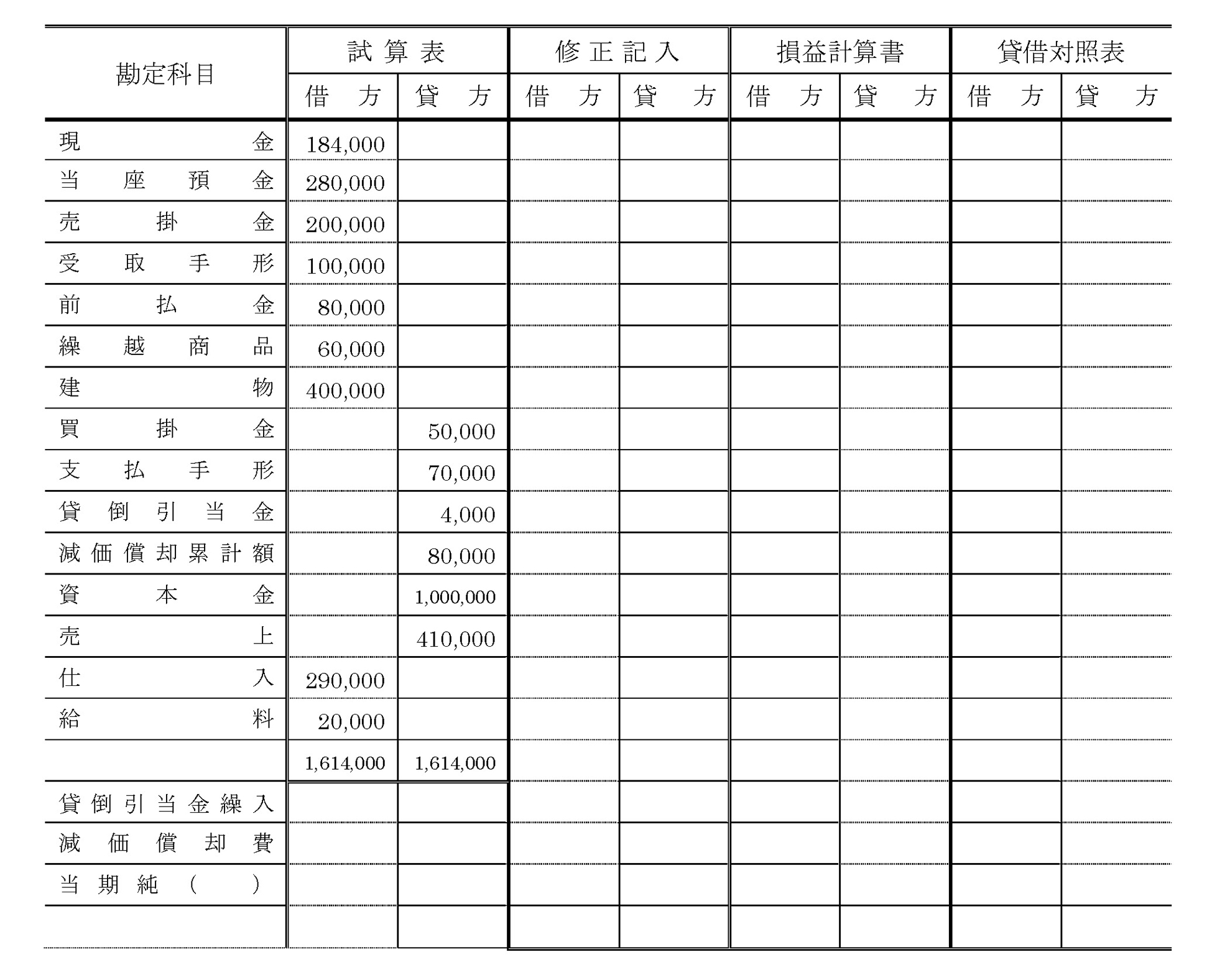

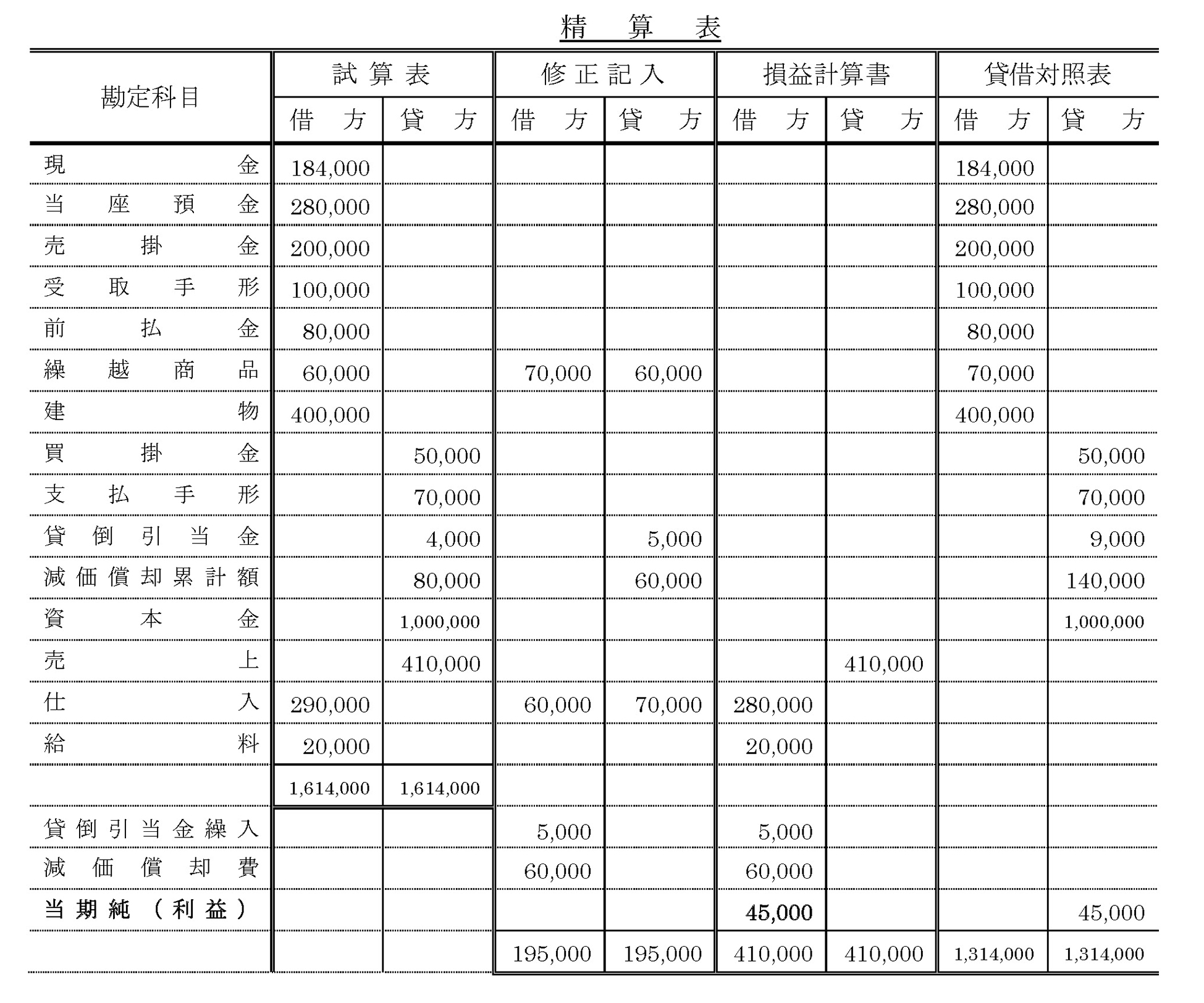

問題 46-1

次の決算整理事項に基づいて精算表を完成させなさい。

<決算整理事項>

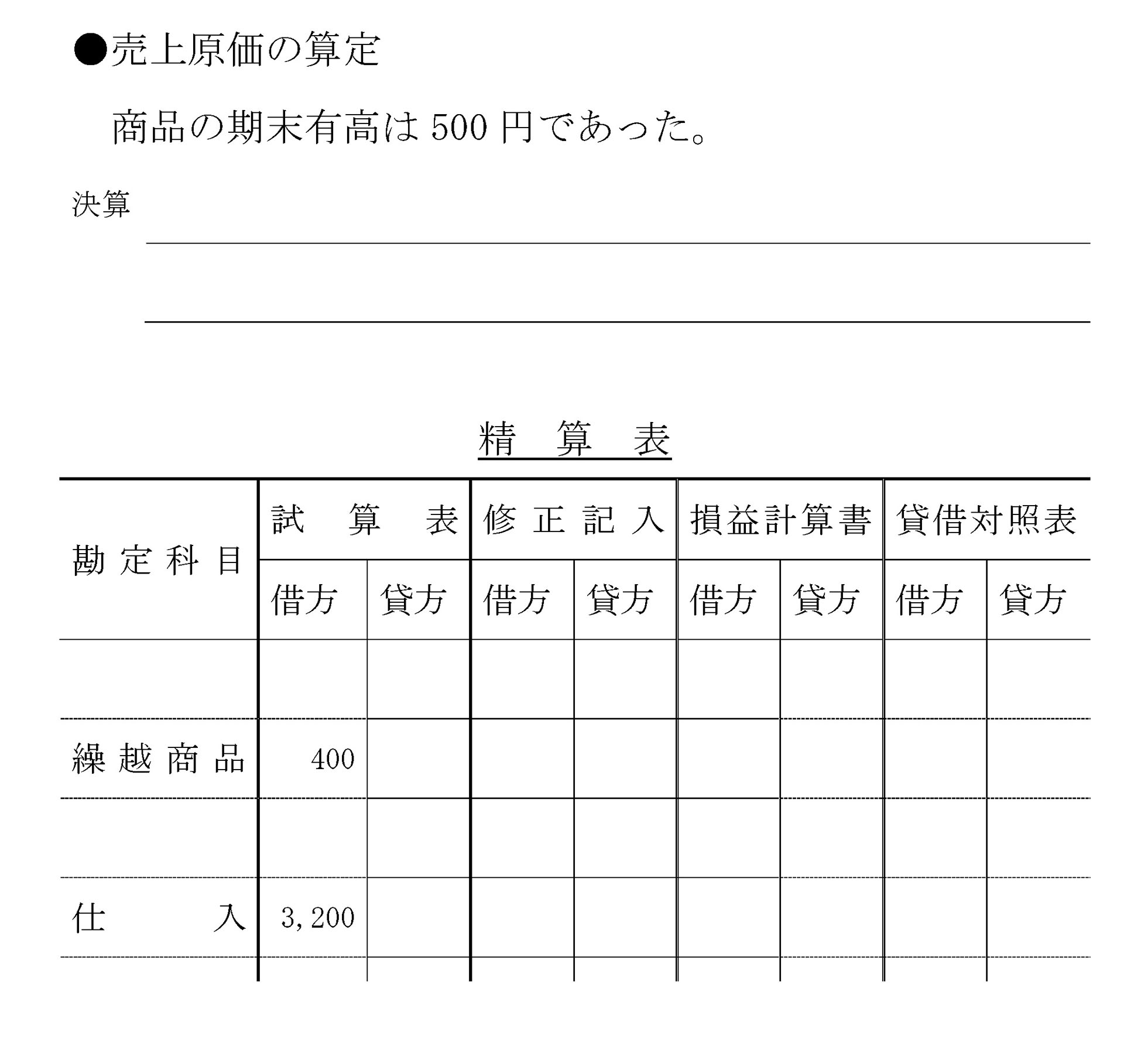

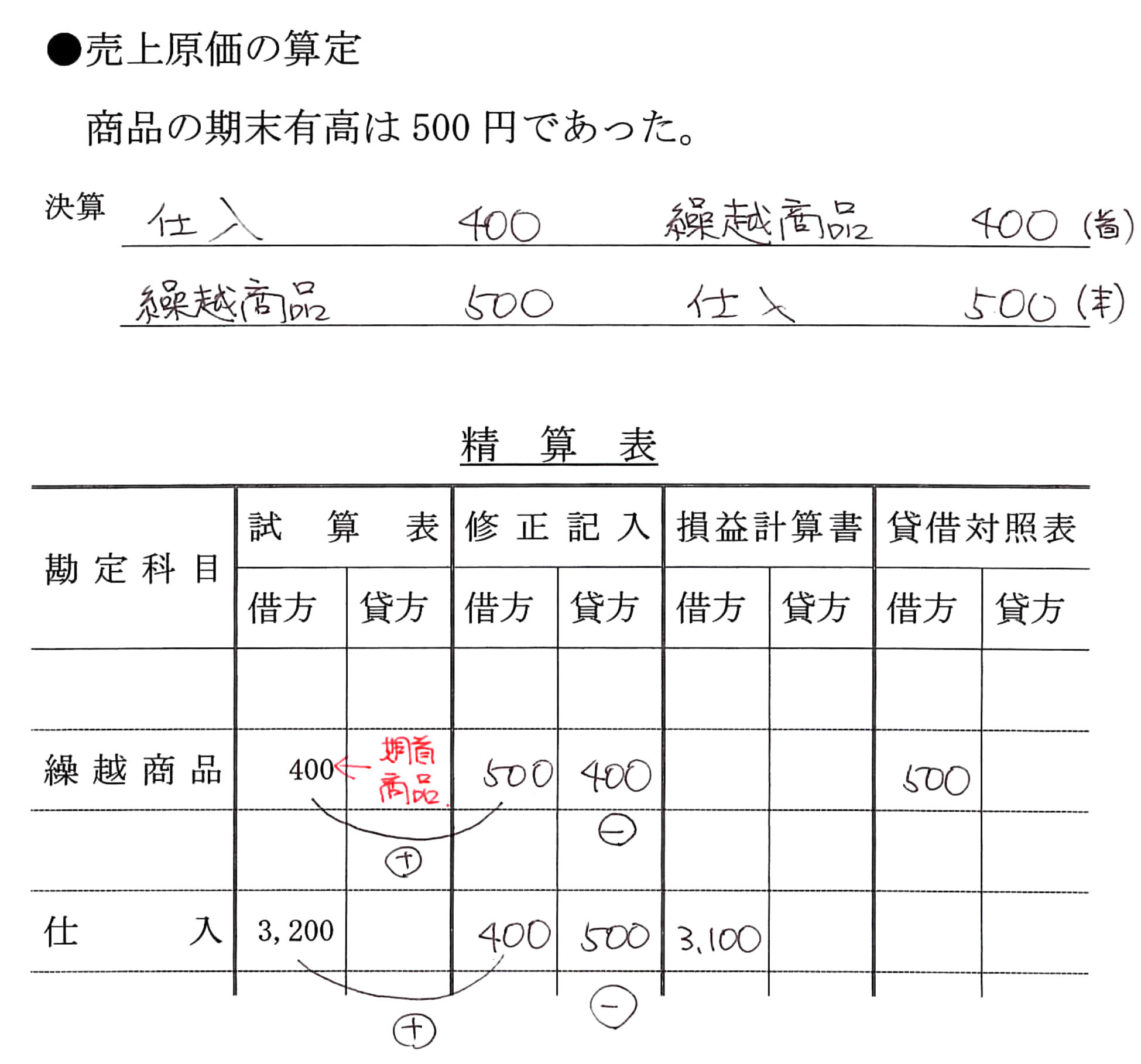

1.期末商品棚卸高 ¥70,000 売上原価は「仕入」の行で計算する。

2.貸倒引当金は、売掛金と受取手形の合計額の3%を見積もる。

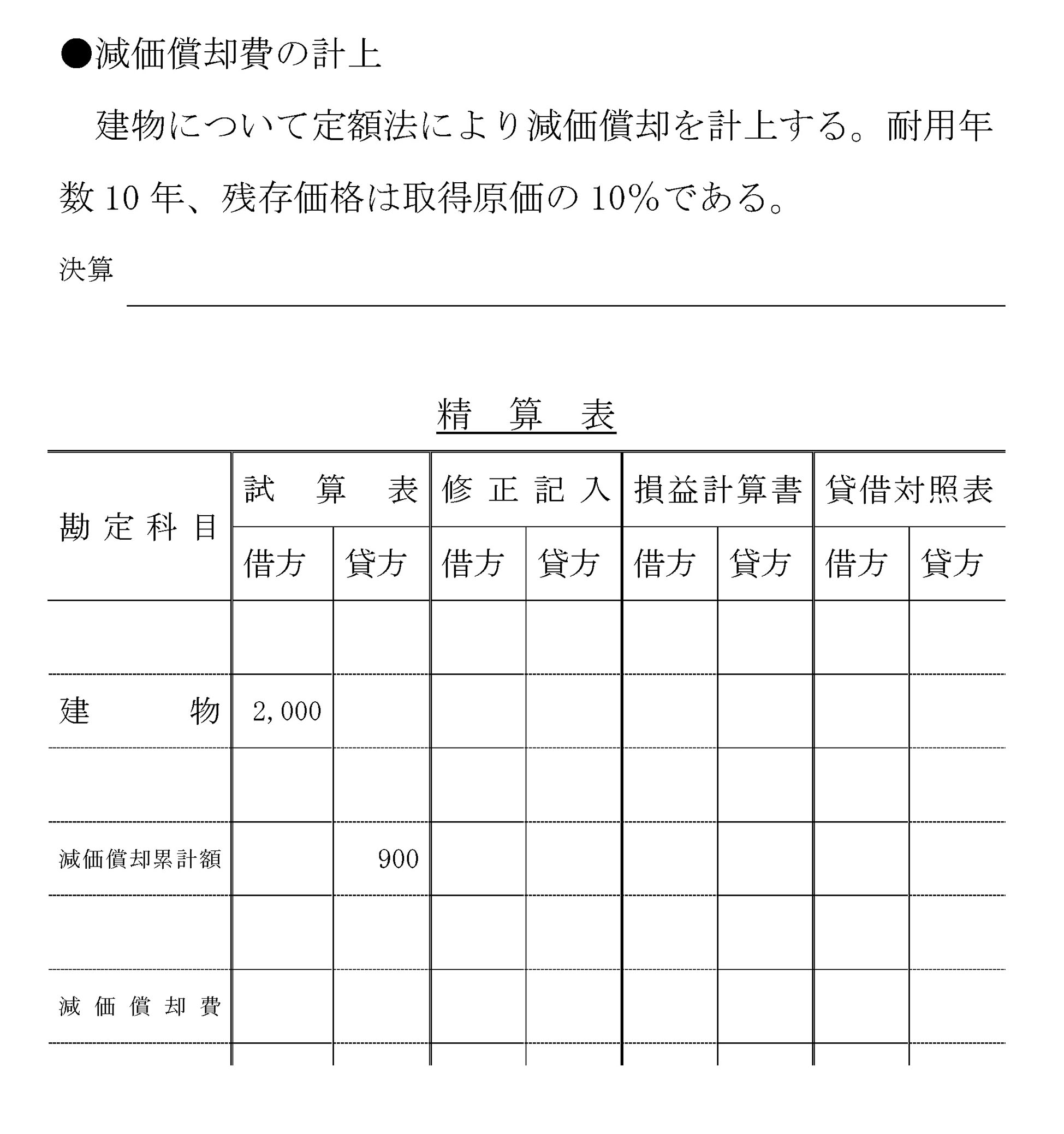

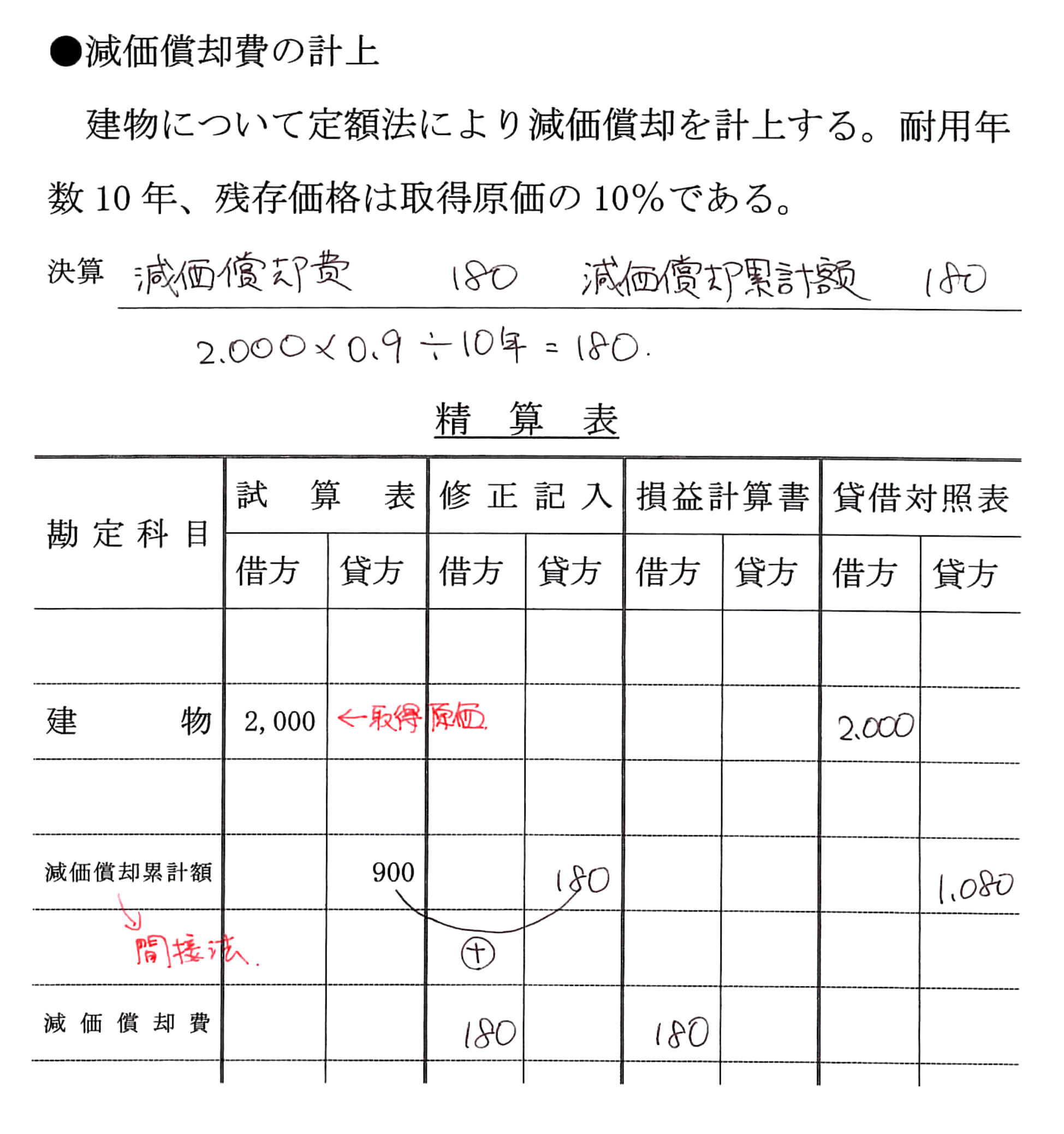

3.建物について定額法により減価償却費を計上する。耐用年数6年、残存価額は取得原価の10%である。

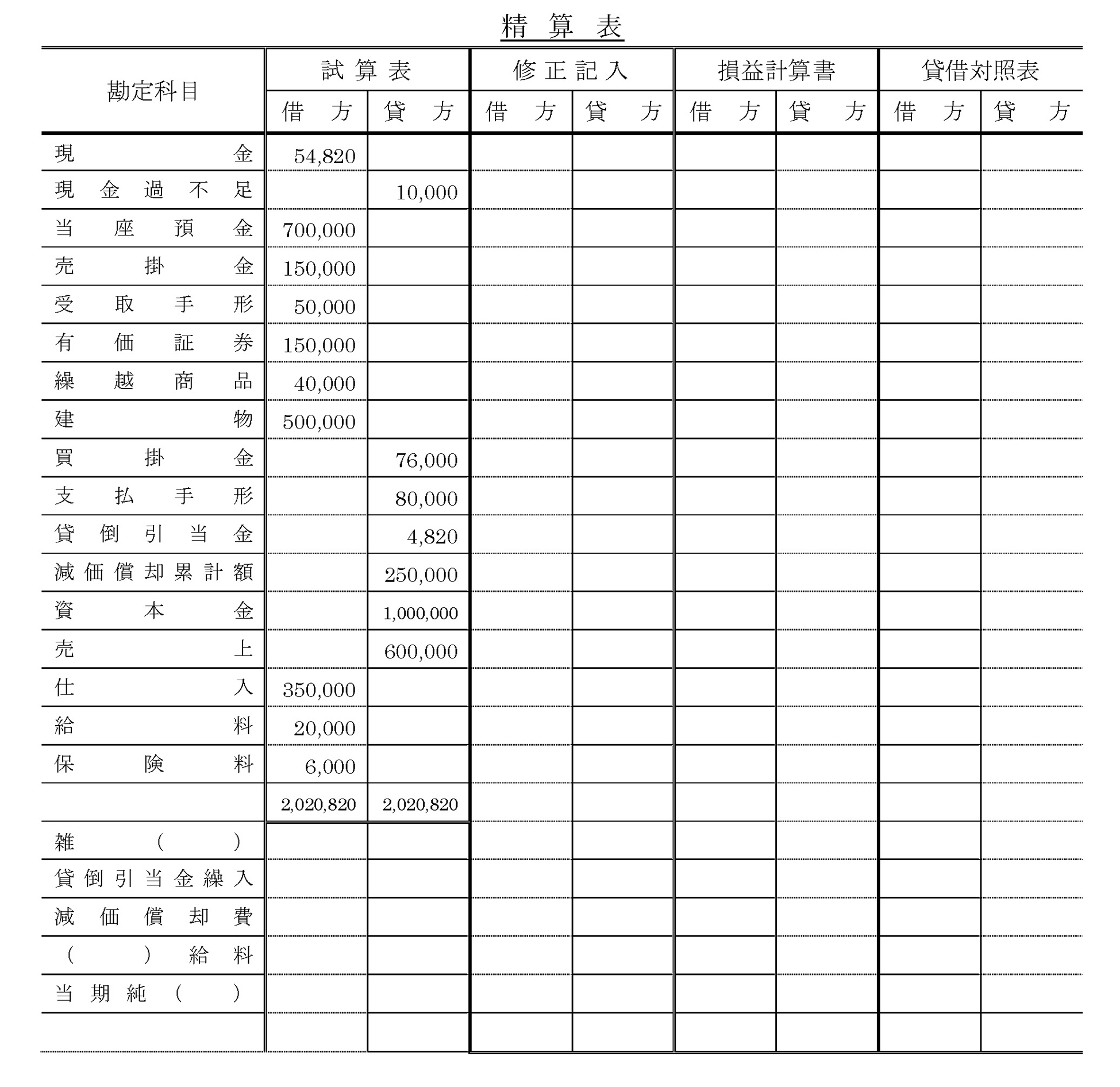

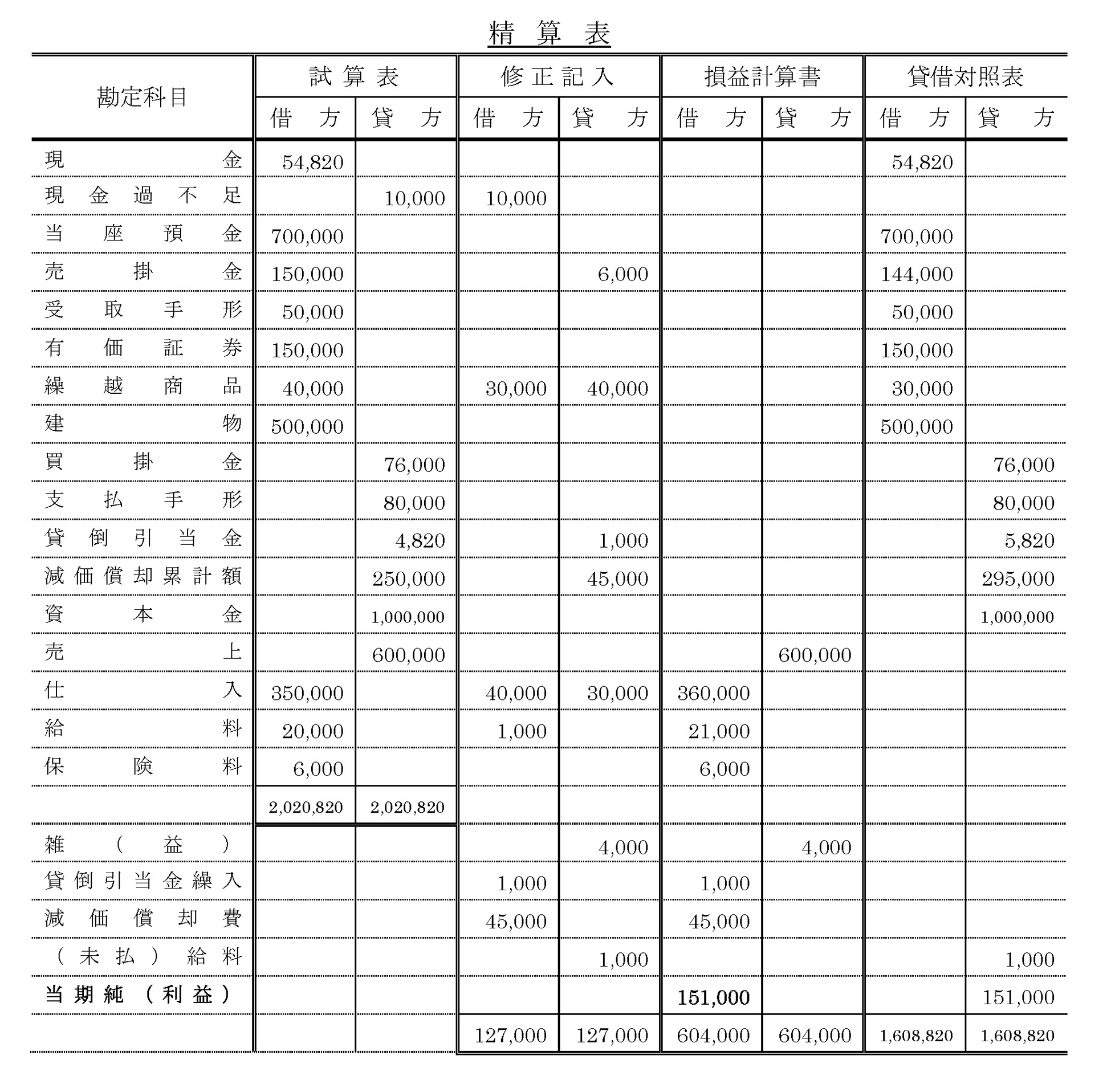

問題 46-2

次の決算整理事項に基づいて精算表を完成させなさい。

<決算整理事項>

1.現金過不足のうち6,000円は、売掛金の回収分であった。なお、残りは原因不明のため適切に処理する。

2.期末商品棚卸高は¥30,000である。売上原価は「仕入」の行で計算する。

3.貸倒引当金は、売掛金と受取手形の合計細の3%を見積もる。

4.建物について定額法により減価償却費を計上する。耐用年数10年、残存価額は取得原価の10%である。

5.給料の未払分が¥1,000ある。

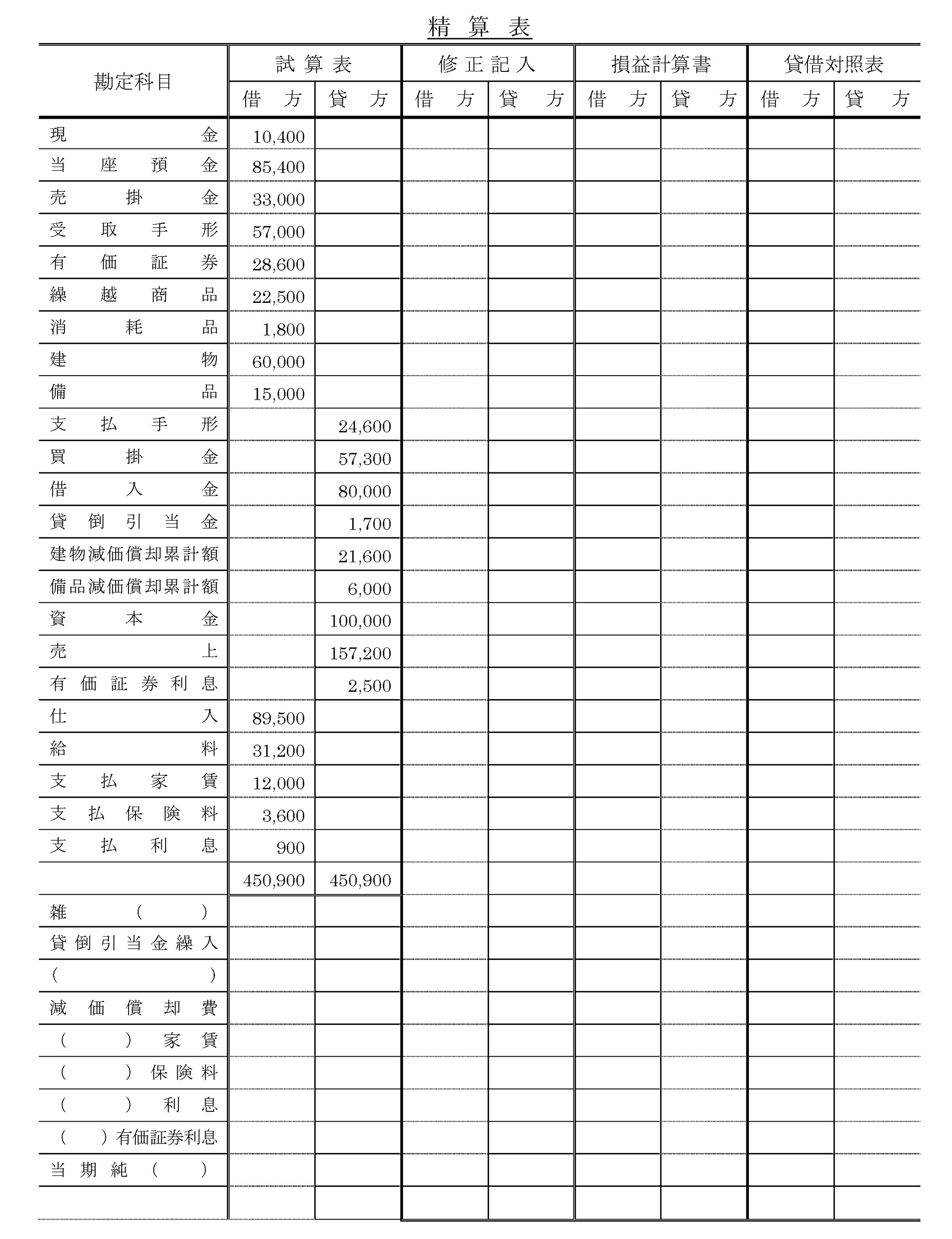

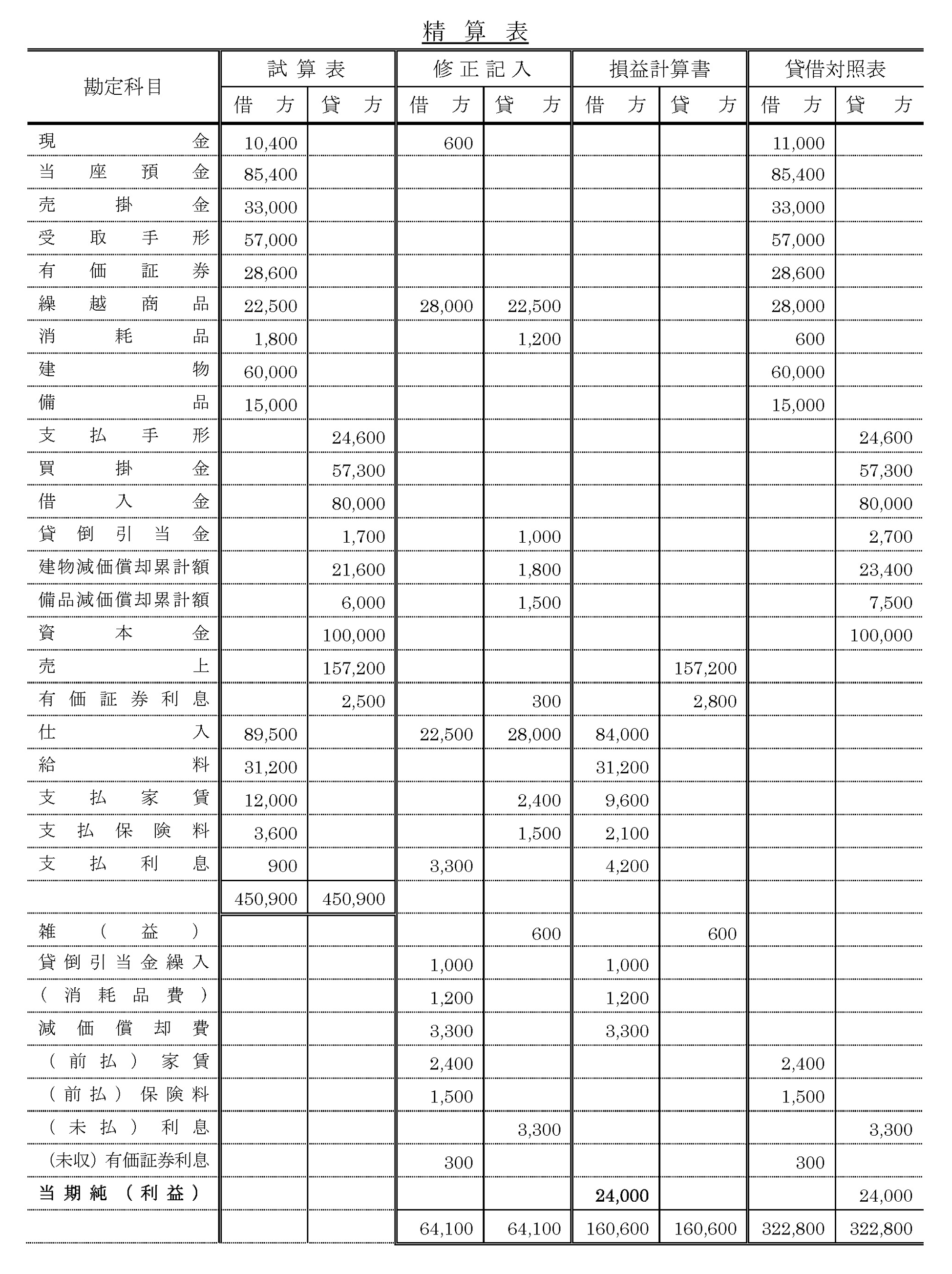

問題 46-3

次の決算修正事項にもとづいて解答欄の精算表を完成しなさい。なお、会計期問は平成○1年1月1日から平成○1年12月31日までの1年である。

<決算修正事項>

1.現金の実際手許有高は11,000円である。

2.売上債権の期末残高に対し実績率法により3%の貸倒れを見積る。なお、貸倒引当金の設定は差額補充法による。

3.期末商品棚卸高は28,000円である。売上原価は「仕入」の行で計算すること。

4.消耗品の期末未消費高は600円である。

5.建物および備品について定額法により減価償却を行う。ただし、残存価額は建物・備品ともに取得原価の10%,耐用年数は建物については30年、備品については9年とする。

6.毎月の家賃は800円であり、毎年4月1日に向こう1年分を前払いしている。

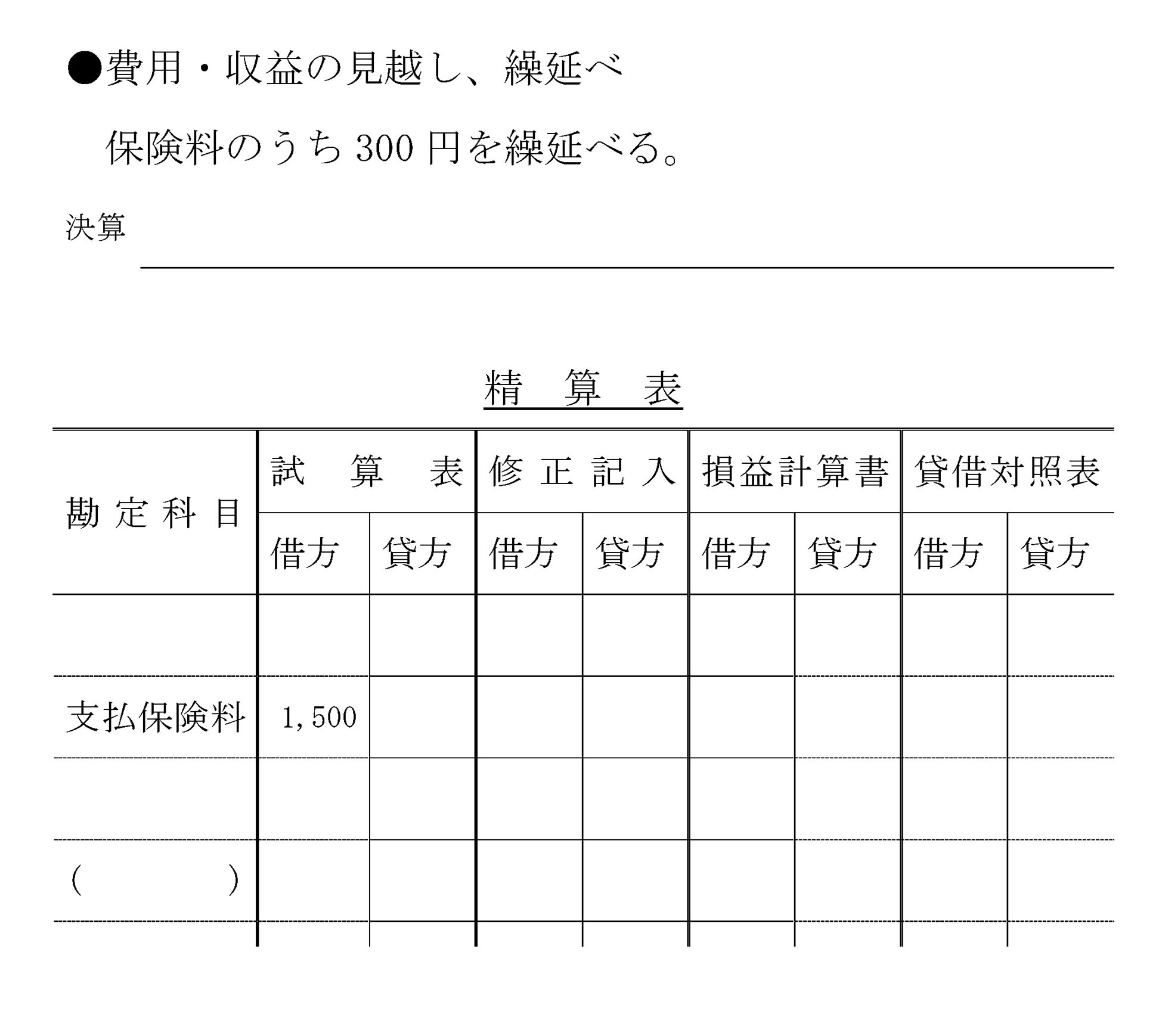

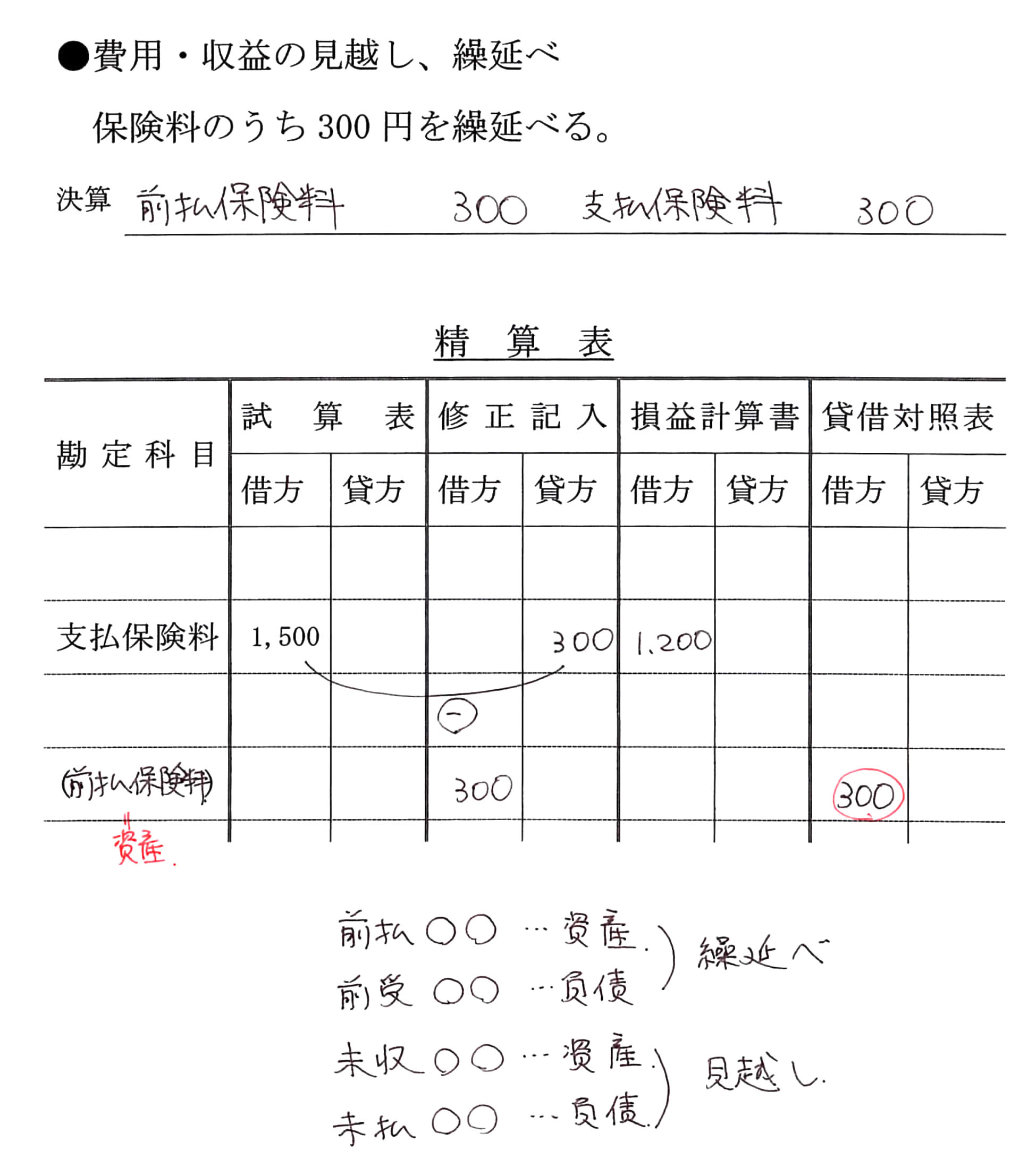

7.支払保険料は1年分で、保険契約後決算日までの経過期間は7カ月である。

8.借入金は平成○1年7月1日に借入期間1年、利率年8.25%で借り入れたものであり、利息は元金の返済時に支払うことになっている。利息は月割計算による。

9.有価証券利息の未収分が300円ある。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。