現金過不足の処理

「決算」が簿記3級試験でとても重要だということが分かりましたね。これから決算でやることを順番にみていきます。

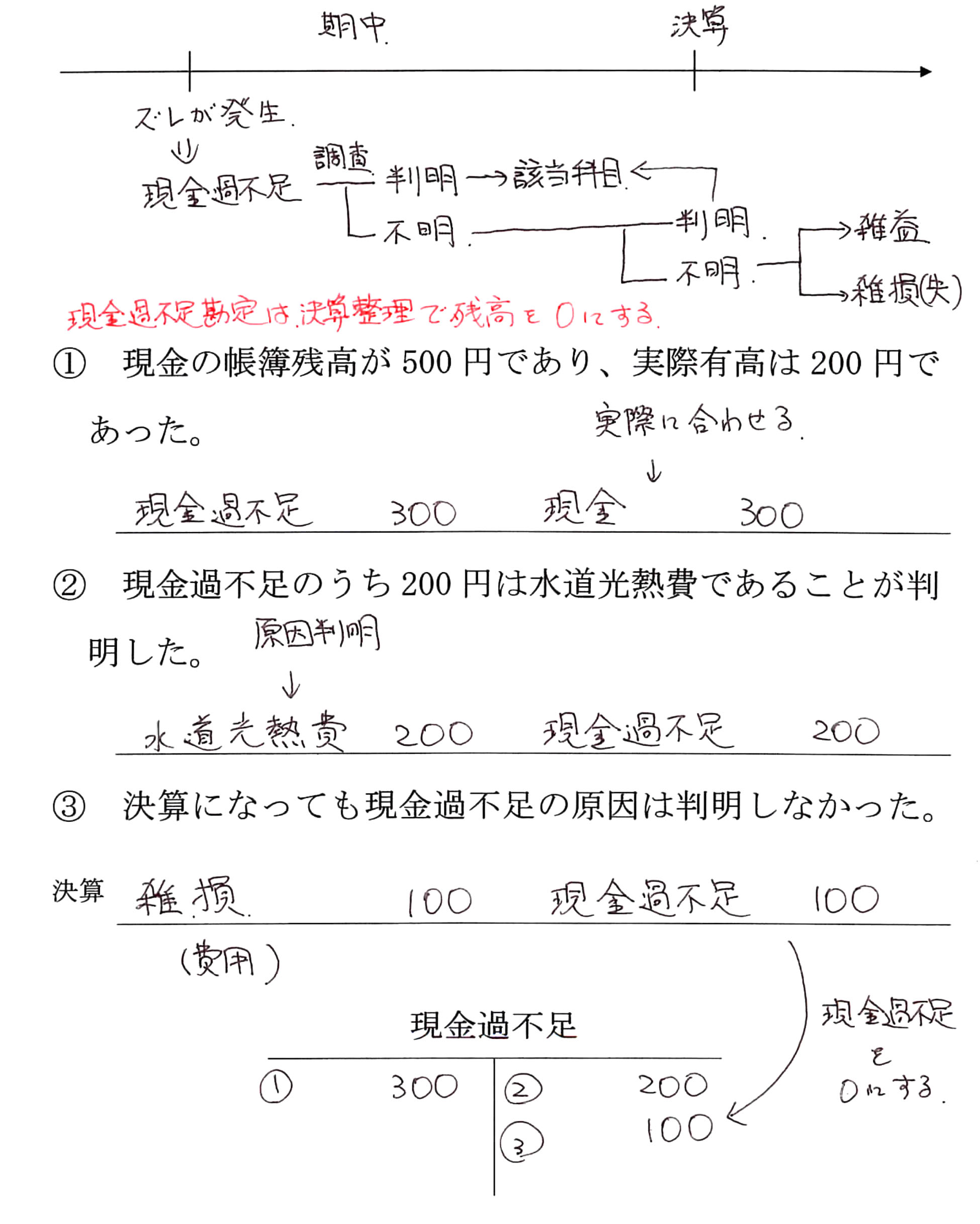

まずは現金過不足。レジ金と帳簿が合わないな?と、とりあえず「現金過不足」と仕訳したものがありました。一年の締めくくりにこれを放ったらかしではいけません。

では、どうするのかみていきましょう。

問題集(現金過不足の処理)

問題 39-2

決算となり、現金過不足15,200円(貸方残高)の原因が判明しなかたため、これを適当な科目に振り替えた。

問題 39-3

現金の実際有高が帳簿残高より32,000円不足していたので、かねて現金過不足勘定で処理しておいたが、決算においてその原因を調べたころ、交通費の支払額7,000円、通信費の支払額18,000円および手数料の受取額6,000円が記入洩れであることが判明した。なお、残額は原因不明のため、これを適当な科目に振り替えた。

印刷できる簿記3級レジュメ(PDF)はこちらから。

田畑先生の簿記3級はこちらから。